一、行情回顧

昨日,滬深兩市雙雙收跌。截止收盤,上證綜指收于4129.10點,跌幅為0.10%,今年跌幅4.04%;深成指收于14374.87點,跌幅為0.63%,今年跌幅6.28%;滬深300收于4687.56點,跌幅為0.36%,今年跌幅1.24%;創(chuàng)業(yè)板收于3317.52點,跌幅為0.96%,今年跌幅3.57%。兩市成交24418.98億元,較前一日交易量減少2.65%。小盤股強于大盤股。中證100下跌0.60%,中證500下跌0.52%。

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2026/3/12

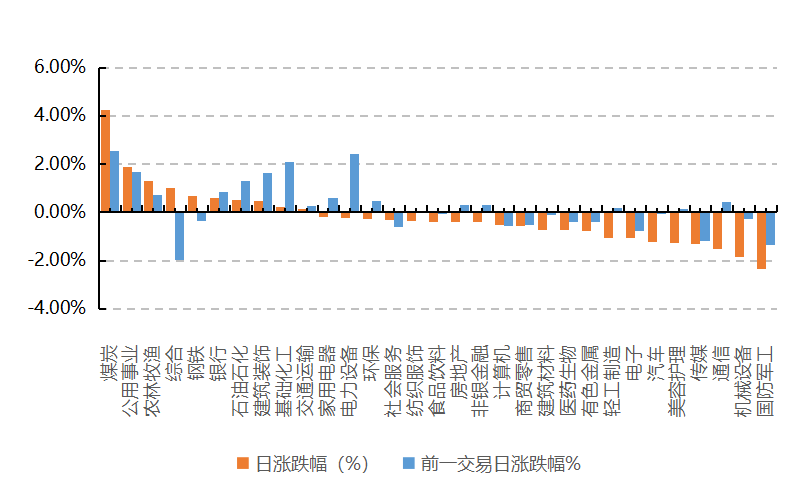

31個申萬一級行業(yè)中有10個行業(yè)上漲。其中,煤炭、公用事業(yè)、農(nóng)林牧漁表現(xiàn)居前,漲跌幅分別為4.24%、1.89%、1.32%,通信、機械設備、國防軍工表現(xiàn)居后,漲跌幅分別為-1.53%、-1.86%、-2.33%。滬市有760只個數(shù)上漲,占比32.94%,深市有697只個數(shù)上漲,占比24.18%。非ST個股中,57只個股漲停,4只個股跌停。股指期貨主力合約3個合約均下跌,其中,0只期指好于現(xiàn)貨指數(shù)。

昨日,中債銀行間債券總凈價指數(shù)上漲0.02個百分點。

昨日,歐美主要市場普遍下跌,其中,道指下跌1.56%,標普500下跌1.52%;道瓊斯歐洲50下跌0.82%。亞太主要市場普遍下跌,其中,恒生指數(shù)下跌0.70%,日經(jīng)225指數(shù)下跌1.04%。

二、指數(shù)漲跌

數(shù)據(jù)來源:Wind,好買基金研究中心,日期2026/3/12

三、新聞

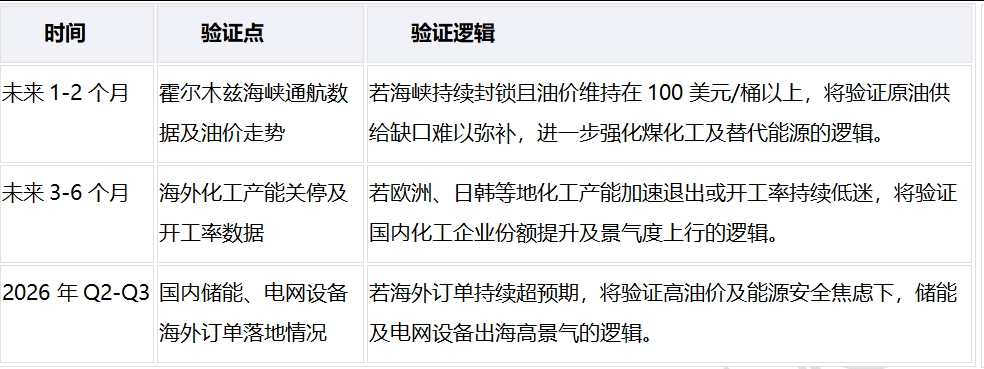

1、霍爾木茲海峽封鎖阻斷2000萬桶/日原油運輸,油價面臨120美元/桶突破風險

本次中東局勢動蕩引發(fā)的油價上漲,市場最初定價為短期地緣脈沖,但真正的預期差在于霍爾木茲海峽封鎖帶來的供給剛性與長期化風險。每日約2000萬桶的運輸受阻,遠超歷史任何一次供給沖擊,且短期內(nèi)難以通過其他渠道彌補。這不僅重塑了全球能源貿(mào)易版圖,更深刻改變了化工及泛能源產(chǎn)業(yè)鏈的利潤分配。高油價環(huán)境下,海外(尤其是歐日韓)高成本油頭化工產(chǎn)能加速出清,國內(nèi)煤化工及非油路線憑借成本優(yōu)勢迎來戴維斯雙擊;同時,能源安全焦慮與高油價極大提升了儲能、電網(wǎng)設備及綠色燃料的替代經(jīng)濟性。當前市場對這些二階效應的定價尚不充分,具備較高的安全邊際。

1、2000萬桶/日缺口難補,油價中樞上移確立

霍爾木茲海峽封鎖導致每日約2000萬桶的原油運輸受阻,占全球海運原油的1/3。歷史上的戰(zhàn)略石油儲備(SPR)最大釋放速度僅為每日200萬桶,區(qū)域內(nèi)管道替代能力僅約450萬桶/日,巨大的供需缺口無法在短期內(nèi)彌補。若封鎖持續(xù),油價中樞將不可避免地上移,甚至面臨突破120美元/桶的風險。這種供給剛性確立了原油及相關能源產(chǎn)品長期的賣方市場格局。

2、海外產(chǎn)能加速出清,煤化工成本優(yōu)勢凸顯

在油價飆升的背景下,歐洲、日韓等高度依賴油頭路線的化工企業(yè)面臨巨大的成本壓力。以乙烯為例,當油價達到90美元/桶時,歐日韓企業(yè)的完全成本顯著高于國內(nèi)企業(yè)。成本劣勢疊加原本就存在的裝置老舊、規(guī)模小等問題,將加速海外化工產(chǎn)能的關停退出(如韓國計劃3年關停370萬噸乙烯產(chǎn)能)。這為國內(nèi)煤化工(如煤制烯烴)及輕烴路線企業(yè)創(chuàng)造了絕佳的替代空間,利潤將向這些具備成本優(yōu)勢的非油路線集中。

3、高油價放大能源焦慮,儲能電網(wǎng)迎超級周期

高油價不僅抬升了傳統(tǒng)化石能源的使用成本,更放大了各國的能源安全焦慮。這直接提升了儲能系統(tǒng)削峰填谷的套利空間(在歐洲等氣電定價區(qū)域尤為明顯),并加速了電網(wǎng)基礎設施的更新?lián)Q代需求。同時,綠色燃料(如綠氫、綠甲醇)的替代經(jīng)濟性也隨之顯現(xiàn)。這種由地緣沖突引發(fā)的能源結構轉型加速,為國內(nèi)具備全球競爭力的儲能、電網(wǎng)設備及新能源企業(yè)打開了廣闊的出海成長空間。

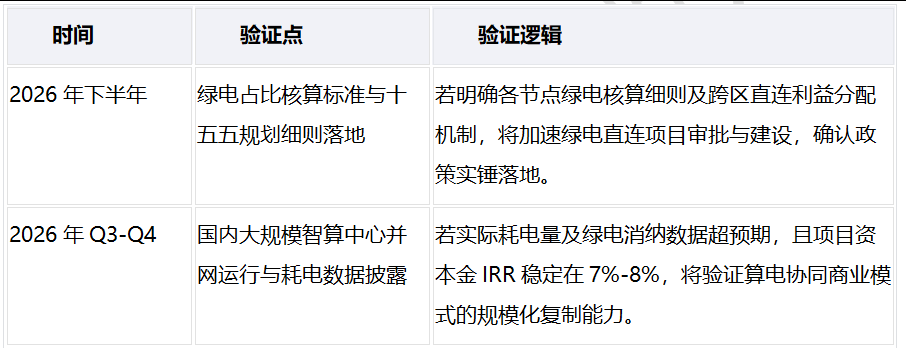

2. 算電協(xié)同政策推動數(shù)據(jù)中心綠電需求爆發(fā),AI算力正重塑電力資產(chǎn)供需格局

市場長期擔憂綠電產(chǎn)能過剩與棄風棄光率攀升,導致相關板塊估值持續(xù)承壓,但真正的邊際變化在于AI算力爆發(fā)正重塑電力資產(chǎn)的供需格局。當前市場定價仍停留在“綠電消納困難”的弱現(xiàn)實中,卻忽視了2025年算力總用電量將達3600-4000億度且樞紐節(jié)點新建數(shù)據(jù)中心綠電占比需超80%的強硬約束。這一預期差的錨點在于“綠電直連”模式的跑通,其通過省去過網(wǎng)費將綜合用電成本降至0.28元/度,不僅大幅降低了算力中心的運營成本,更為綠電企業(yè)鎖定了長期穩(wěn)定的收益預期。隨著算電協(xié)同正式納入頂層設計,電力不再是單純的公用事業(yè),而是AI時代的底層核心資產(chǎn)。在能源安全與算力缺電的雙重催化下,板塊正迎來從工程施工向算電運營商邏輯切換的估值重塑黃金期。

1、算力耗電占3.6%,綠電消納迎拐點

AI大模型訓練與推理需求爆發(fā),直接驅動算力基礎設施耗電量激增。數(shù)據(jù)顯示,2025年我國算力總用電量將達3600-4000億度,占全社會用電量的3.6%,未來機構預測該占比將接近6%。與此同時,政策明確要求東數(shù)西算-算力樞紐節(jié)點新建數(shù)據(jù)中心綠電占比需超80%。這一硬性約束不僅倒逼高碳排放的算力行業(yè)進行低碳轉型,更為西部地區(qū)長期面臨的棄風棄光問題提供了龐大的就地消納場景,徹底扭轉了綠電供需錯配的悲觀預期。

2、直連電價0.28元,重塑產(chǎn)業(yè)鏈利潤分配

傳統(tǒng)電網(wǎng)購電模式下,內(nèi)蒙古地區(qū)工商業(yè)用戶綜合成本高達0.42元/度,且需承擔現(xiàn)貨市場價格波動風險。而采用綠電直連/源網(wǎng)荷儲模式,通過專線??夭簧蟼鞴搽娋W(wǎng),省去了輸配電與附加費用,且無需額外支付綠電權益溢價。發(fā)電側與用電側簽訂15年長協(xié),約定電價僅為0.28元/度,整體用電成本降低10%-15%。這種模式不僅為算力中心(電力成本占運營成本60%-70%)大幅降本,也讓發(fā)電側獲得了穩(wěn)定的長期保供收益,資本金IRR可穩(wěn)定在7%-8%,確立了雙贏的商業(yè)閉環(huán)。

3、新簽訂單超210億,驅動低估值重塑

當前市場對電力建設央企的定價仍停留在傳統(tǒng)施工企業(yè)邏輯,忽視了其在算電協(xié)同時代的運營商潛力。以中國電建為例,其不僅承擔了國內(nèi)60%以上的風光發(fā)電工程建設,更在2025年上半年斬獲超210億元的數(shù)字化新簽合同,單月數(shù)據(jù)中心訂單高達135億元。然而其當前估值僅為0.76倍PB,處于近十年歷史分位數(shù)的35%。隨著業(yè)務模式從單純的EPC總包向“投資-建設-運營”一體化的算電協(xié)同服務商演進,其龐大的綠電運營資產(chǎn)(3516萬千瓦裝機)與數(shù)據(jù)中心卡位優(yōu)勢將驅動估值體系向高溢價的運營商邏輯切換。